Le péril de l’autarcie financière

En fin d’année 2024, l’UEMOA va mal. Le changement des règles de fonctionnement de la BCEAO n’a jamais été explicité et aboutit à dévoiler la faillite du modèle exportateur des pays membres. Malgré cette configuration dégradée de l’UEMOA, le Mali et l’AES ont préféré quitter la CEDEAO. Le Mali parmi les membres de l’UEMOA se trouve particulièrement éprouvé par les effets de la Covid-19 et la guerre que mènent plusieurs groupes extrémistes et sécessionistes. Dans cette phase critique que traversent l’UEMOA et le Mali se révèle la faillite du modèle économique exportateur. La croissance du PIB tirée par les matières premières vendues au reste du monde ne suffit pas à assurer le maintien du PIB réel par habitant.

Un environnement régional menaçant

L’Union (UEMOA) exporte principalement des matières premières au premier rang desquelles (en 2022 – dernières données disponibles) l’or (28,3%), le cacao (14,4%), les produits pétroliers (9,2%), le coton (7%), le caoutchouc (4,9%) et l’anacarde (3%). Ses principaux clients sont la Suisse (19,9% du total des ventes), le Nigeria (12,5% contre 9% en 2020, en hausse tendancielle), l’Inde (6,9%), suivis de l’Afrique du Sud (6,6%), des Pays-Bas (5%) et de la France (4,1%). Le principal exportateur de la zone est la Côte d’Ivoire, qui représente à elle-seule autour de 42,2% des ventes, – une part en légère hausse (40,6% en 2021). Les achats de l’UEMOA sont par nature très diversifiés, les États-membres étant largement importateurs de biens intermédiaires et de consommation finale. Le principal fournisseur est la Chine (15,6%, en légère diminution de 0,6 point), suivie de la France (9,7%, en baisse de 1,9 points), devant l’Inde (8%, en hausse de 0,2 point) et le Nigeria (7,2%, en hausse de 1,6 point.).

Le Mali est devenu un mono exportateur à la différence des autres pays de l’UEMOA. Il vend 3000 milliards CFA d’or par an contre 100 milliards respectivement pour le coton et le bétail. Les destinations majeures des exportations (2018-2022) (en %, moyenne sur 5 ans) sont également spécifiques :

- Émirats arabes unis : 59,4

- Suisse : 19

- Asie (hors Émirats arabes unis) : 8,4

- Afrique du Sud : 8,0

L’or malien se négocie à Dubai et à Genève. Les transferts des migrants vers le Mali sont la deuxième recette après l’or car ils apportent 600 milliards FCFA par an. Les analyses montrent que ces transferts se concentrent sur la région de Kayes et bénéficient davantage au quintile le plus riche de la population.

En 2023, la dette publique malienne est presqu’à parts égales interne (50,5%) et externe (49,5%). Les principaux créanciers extérieurs sont la Banque mondiale (40,8%), la BOAD (14,2%) et le FMI (8,7%). Quant à la dette domestique, elle est essentiellement composée de titres publics (85,7%). Ces titres publics sont les obligations et bons du Trésor que les États vendent aux banques de l’UEMOA pour financer le budget. Les pays regroupés au sein de l’Alliance des États du Sahel sont moins endettés que les pays côtiers comme le Sénégal, le Togo ou la Côte d’Ivoire.

Par contre le Mali se distingue par une particulière dépendance vis-à-vis du marché des titres publics de l’UEMOA. Son encours global des titres publics est estimé à 24.771,7 milliards à fin juin 2024 ou 19,0% du PIB, contre 22.617,1 milliards ou 18,4% du PIB en 2023. La part du Mali est de plus de 3200 milliards de FCFA[1], autant que le Sénégal et 1000 milliards de FCFA de moins que la Côte d’Ivoire qui compte pour 40% des exportations de l’UEMOA. De plus la RCI et le Sénégal peuvent bénéficier du marché international des Eurobonds et possèdent des économies plus diversifiées que le Mali.

Les pays regroupés au sein de l’Alliance des États du Sahel sont moins endettés globalement que les pays côtiers comme le Sénégal, le Togo ou la Côte d’Ivoire mais sont prisonniers de l’UEMOA pour le financement des déficits budgétaires.

Le poids de la dette

Comme membre de l’Union Économique et Monétaire d’Afrique de l’Ouest (UEMOA) le Mali a présenté un projet de loi de finances 2025 qui s’inscrit clairement dans les critères de convergence de cet ensemble. Ces critères prévoient une stabilisation de la dette et la réduction du déficit budgétaire.

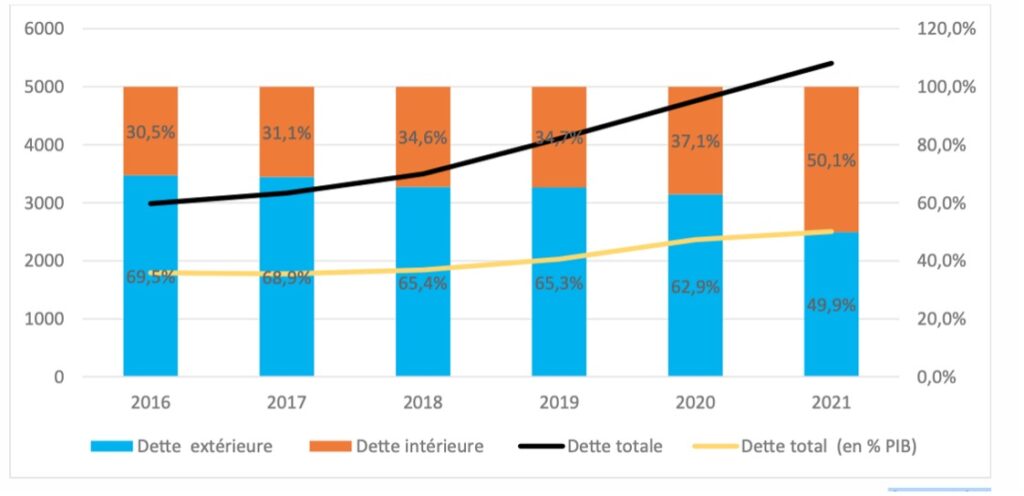

Évolution de la dette publique du Mali de 2016 à 2021

Source : DGDD

La dette intérieure (voir ci-dessus) a été souscrite sur le marché des bons du Trésor placés auprès des banques des pays de l’UEMOA. Cette organisation, comme la CEDEAO, ont réagi au renversement du régime d’Ibrahim Boubacar Keita, en imposant des sanctions économiques au Mali, entraînant des conséquences considérables sur l’économie et l’endettement du pays.

La croissance économique malienne a chuté à 3,7% en 2022, l’inflation a atteint un record de 9,7%, et l’endettement a dépassé les 50% du PIB. Rappelons les sanctions : Il s’agissait de la fermeture des frontières terrestres et aériennes entre les pays de la CEDEAO et le Mali ; la suspension de toutes les transactions commerciales entre les pays de la CEDEAO et le Mali, à l’exception des produits suivants : biens de consommation essentiels, produits pharmaceutiques, les fournitures et équipements médicaux, y compris le matériel pour le contrôle de la COVID-19, les produits pétroliers et l’électricité ; le gel des avoirs de la République du Mali dans les Banques Centrales et Commerciales de la CEDEAO ; la suspension du Mali de toute aide financière des institutions financières de la CEDEAO (BIDC et BOAD).

La dette publique malienne a décollé avant la prise du pouvoir par le comité militaire. On note en effet une augmentation de l’encours de la dette malienne, passant de 35,9 % du PIB en 2016 à 50,6 % du PIB en 2021. Cet encours total résulte de la dynamique de la dette interne, qui a connu une croissance rapide de 93,13%, passant de 912,5 milliards de FCFA en 2016 à 1 763,3 milliards de FCFA en 2020. Les sanctions de l’UEMOA et de la CEDEAO ont de plus affaibli durablement le Mali du point de vue de la perception de sa solvabilité par les prêteurs. Ainsi, en septembre 2024, plusieurs tentatives d’émission de bons et d’obligations du Trésor sur le marché financier de l’UEMOA se sont soldées par des échecs qui menacent la trésorerie de l’État du Mali, voire la liquidité de l’économie.

La solitude financière

La particularité du Mali, au sein de l’UEMOA, et même de l’AES, est d’être le seul pays sans accord avec le FMI. L’institution financière internationale ne reproche pas fondamentalement au Mali son endettement croissant. Ce n’est que le stock qui progresse automatiquement du fait des arriérés mais il n’y a pas de nouveaux emprunts. Le FMI attendait que le gouvernement du Mali en 2024 engage la réduction de la masse salariale de la fonction publique et assimilés.

Cette masse salariale compte pour plus de la moitié des dépenses de l’État. Rien n’a été fait dans ce sens et le FMI a donc suspendu l’accord initial avec le Mali (2024) et n’a pas décaissé les sommes attendues. L’effet automatique de ce retrait du Fonds a été la méfiance des banques de l’UEMOA. La BCEAO dépend à présent complètement du FMI qui assure la gestion des avoirs en devises depuis la réforme des accords monétaires concoctée par Emmanuel Macron et Alassane Ouattara le 21 décembre 2019 à Abidjan. Peu d’experts se posent des questions sur ces accords mais leurs principales modifications sont lourdes de conséquence pour les États membres :

- la suppression de l’obligation de centralisation des réserves de change sur le compte d’opérations au Trésor français ;

- le retrait de la France des instances de gouvernance de la Zone : les représentants de la France dans les organes décisionnels de l’UEMOA, et notamment au Conseil d’administration de la BCEAO et à la Commission bancaire de l’UMOA ne siègent plus dans ces instances.

Beaucoup de critiques de la zone franc se réjouissent de l’éviction de la France mais ils ne savent pas où se trouvent à présent les réserves de change du Mali et elles ne sont plus rémunérées. La puissance ivoirienne n’a plus aucun contre poids dans les instances de la BCEAO. Le vice-gouverneur burkinabé est un ancien agent du FMI qui assume à présent la charge de la gestion des réserves de la BCEAO.

Il ne faut rien attendre pour 2025 de la BCEAO. Par ailleurs, les dons extérieurs qui contribuaient au budget du Mali, après l’explosion de 2019 où ils culminent à 208 milliards, vont décliner à 52 milliards en 2022.

En 2025, faute d’accord avec le FMI, la comptabilisation des dons extérieurs dans le PLF est modeste. Les dons extérieurs en matière budgétaire et de projets seront en effet en baisse. Pour 2025, il est attendu un montant de 75,098 milliards de FCFA de dons budgétaires contre une prévision de 86,320 milliards de FCFA en 2024. Plus qu’une baisse de 11,221 milliards de FCFA, il est fort probable, sauf accord avec le FMI, que rien ne sera versé. Ce montant se décompose en dons projets fixés à 75,000 milliards de FCFA contre le même montant en 2024 et en dons programmes qui sont attendus pour 0,098 milliard de FCFA contre un montant de 11,320 milliards de FCFA en 2024.

Habituellement, les dons programmes concernent l’Appui Budgétaire Sectoriel (ABS) et l’Appui Budgétaire Général (ABG) en dons. S’agissant de l’ABS, il passe de 7,557 milliards de FCFA dans le budget de l’État de 2024 à 0,098 milliard de FCFA dans le budget pour 2025, soit une baisse de 7,459 milliards de FCFA ou un taux de diminution de 98,70%.

L’or à la rescousse du budget 2025 ?

L’économie malienne reste fortement concentrée et exposée aux fluctuations des cours mondiaux de ses principaux produits d’exportation, l’or et le coton. Le secteur primaire représente 39% de la valeur ajoutée. En raison de deux campagnes cotonnières désastreuses (-75% de production pour 2019/2020, -55% pour 2022/2023), le Mali a été relégué au 3ème rang des producteurs africain de coton, mais devrait retrouver sa première place pour la campagne 2023/2024, alors que le coton est habituellement son 2ème produit d’exportation. Le secteur secondaire (22% du PIB) reste dominé par la branche métallurgie et fonderie qui reflète l’importance et le dynamisme de la production aurifère. Le pays est le 3ème producteur africain d’or (102 tonnes produites en 2022, selon le World Gold Council) qui représente 81% de ses exportations en 2022. Le secteur tertiaire (essentiellement commerce, transports, télécom) représente 39% du PIB.

Mais 2024 se révèle une mauvaise année économique au Mali. En effet, la croissance ralentirait à 3,8%, du fait principalement des délestages électriques (qui atteignent 19 heures dans certaines zones) et d’une baisse de la production aurifère, suite à la fermeture temporaire de deux mines. Sous l’hypothèse d’une résorption des difficultés électriques et d’une amélioration des conditions de financement, la croissance rebondirait en 2025, pour retrouver son niveau de 4,4%.

Sous l’effet de contraintes de financement, le déficit budgétaire s’est réduit à 3,9% du PIB en 2023, après 5% du PIB en 2022. La baisse du déficit budgétaire résulte particulièrement d’une forte hausse des recettes fiscales (+1,6% du PIB), due en partie à un rebond des recettes douanières en 2023, qui avaient été inhabituellement faibles en 2022 en raison des sanctions de la CEDEAO. A noter que la masse salariale a fortement progressé ces dernières années (5,1% du PIB en 2019 à 7,7% du PIB en 2023), représentant environ 50% des recettes fiscales l’an dernier, au-dessus de la norme de communautaire maximale de 35%. Cette progression serait en lien avec les dépenses sécuritaires. Selon le FMI, le déficit budgétaire ne peut être réduit sans la contraction de ces dépenses de personnel. D’où l’absence de financement extérieur nouveau en 2024 et en perspective pour 2025.

La loi de finances 2025 table sur les recettes fiscales nettes, constituées d’impôts directs et indirects en augmentation de 263,122 milliards de FCFA, soit un taux d’augmentation de 12,70%. Cet accroissement projeté prend en compte les retombées positives de l’application des nouvelles dispositions législative et réglementaire à savoir, la Loi n°2023-040 du 29 août 2023 portant code minier en République du Mali qui a d’ailleurs été la base du redressement fiscal appliqué aux principaux opérateurs miniers étrangers.

La compagnie australienne Resolute prévoit le paiement de 160 millions de dollars en liquide au Trésor malien. Resolute a déjà réglé la moitié de la somme en puisant dans ses «réserves de trésorerie» et réglera le reste «au cours des prochains mois à partir des sources de liquidités existantes.» Cette transaction s’inscrit dans la stratégie des autorités de la Transition visant à renégocier les contrats miniers avec les producteurs d’or qu’elles accusent d’avoir causé un manque à gagner compris entre 482,1 et 964,3 millions de dollars à l’État suite à un audit réalisé l’an dernier dans la foulée de la révision du code minier. L’accord conclu avec Resolute prévoit ainsi un cadre de discussions pour la migration des actifs de la compagnie vers le code minier de 2023.

Avant le groupe australien, Bamako avait déjà conclu des deals avec les Canadiens Allied Gold, Robex Resources et B2Gold, qui ont accepté le versement de plusieurs dizaines de millions de dollars pour solder les griefs qui leur étaient reprochés. Mais des discussions avec le canadien Barrick, propriétaire de la plus grande mine d’or du Mali, n’ont pas encore abouti.

Quelques semaines avant l’arrestation du PDG de Resolute, quatre employés de Barrick avaient d’ailleurs été brièvement détenus à Bamako, avant l’annonce d’un accord avec le gouvernement. Barrick a indiqué avoir versé 50 milliards FCFA à l’État malien. Selon l’agence Reuters, les autorités réclament environ 500 millions de dollars à Barrick qui espère un accord définitif d’ici la fin de l’année.

Un budget 2025 risqué

Le pari des recettes du budget 2025 repose donc sur l’or et la hausse des cours du pétrole qui alimente la taxe sur les produits pétroliers à la pompe. En 2022 le Mali a doublé ses exportations, par rapport à 2016, en atteignant 5 milliards USD. Une prouesse qui justifie la révision du code minier mais le rendement fiscal de ce prélèvement sur les opérateurs aurifères n’est pas assuré en 2025.

Le financement du déficit budgétaire par le marché de l’UEMOA d’une part, et par les bailleurs de fonds publics extérieurs d’autre part, semble compromis en 2025. Quant à l’investissement public il reste principalement à la charge de l’épargne publique qui n’est pas au rendez-vous.

Olivier Vallée

[1] Sources : UMOA-Titres, AMF-UMOA, BCEAO. Données arrêtées au 30 juin 2024